Ostatnio coraz więcej klientów indywidualnych, którzy zaciągnęli kredyty hipoteczne i mieszkaniowe w CHF, wnoszą do sądu zarzuty dotyczące części lub całości umów, na podstawie których otrzymali te kredyty. W orzecznictwie występują różnice w ocenie postanowień umownych wprowadzających mechanizm indeksacji oraz skutków uznania ich za abuzywne. Jednak większość wyroków jest niekorzystna dla banku. To jedne z głównych tez nowego skonsolidowany raportu kwartalnego za III kwartał 2023 roku mbank w zakresie dotyczącym Frankowiczów i kredytów we frankach.

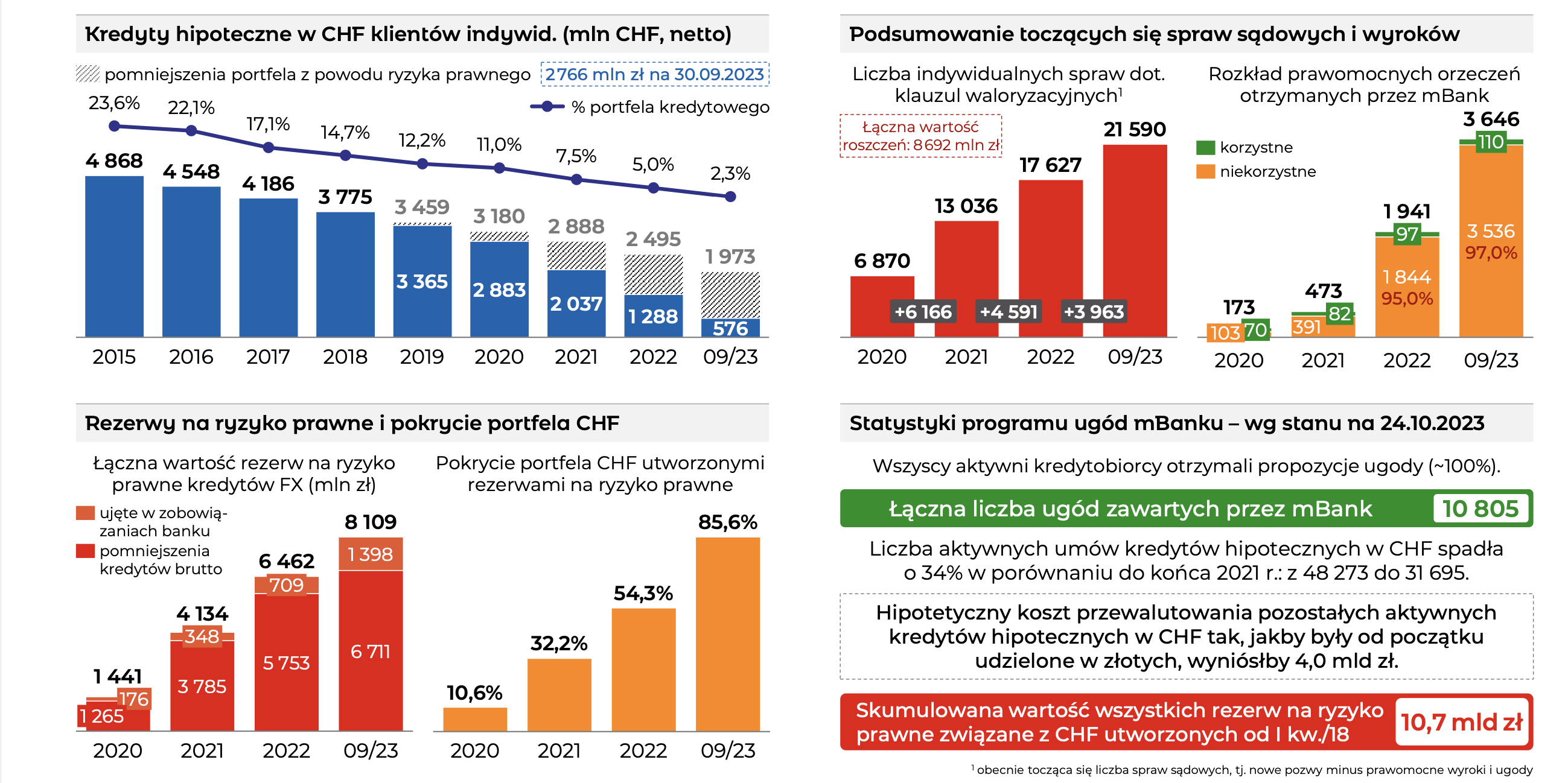

Według raportu mBanku, wartość bilansowa kredytów hipotecznych i mieszkaniowych udzielonych osobom fizycznym w CHF na dzień 30 września 2023 roku wynosiła 2,8 mld zł (0,6 mld CHF). Jest to spadek w porównaniu do końca 2022 roku, kiedy wartość ta wynosiła 6,1 mld zł (1,3 mld CHF). Ponadto, wartość kredytów udzielonych w CHF, które zostały już całkowicie spłacone na dzień 30 września 2023 roku, wyniosła 9,0 mld zł (31 grudnia 2022 roku: 7,5 mld zł).

Wielu obserwatorów zwraca uwagę na optymistyczne podejście banku w zakresie prognozowanej ilości pozwów od Frankowiczów, którzy spłacili swoje kredyty gdyż mbank przewiduje, że blisko 90% z nich nie wytoczy powództwa.

W związku z istotnością ryzyka prawnego związanego z portfelem kredytów w CHF dla sytuacji finansowej Grupy mBanku, raport szczegółowo omawia pozwy sądowe, istotne wyroki, propozycje ugód z klientami, zasady rachunkowości dotyczące ryzyka prawnego oraz wpływ ryzyka prawnego na bilans i rachunek zysków i strat Grupy mBanku.

Grupa mBanku S.A. Skonsolidowany raport kwartalny za III kwartał 2023 roku – mbank.pl

Spis treści:

Indywidualne sprawy sądowe przeciwko Bankowi dotyczące kredytów indeksowanych do CHF

Na dzień 30 września 2023 roku toczyło się 21 750 indywidualnych postępowań sądowych wszczętych przeciwko Bankowi przez klientów w związku z umowami kredytowymi w CHF. Wartość roszczeń wynosiła 8 318,3 mln zł. Z tych pozwów, 21 590 dotyczyło klauzul waloryzacyjnych i zawierało roszczenia dotyczące częściowej bezskuteczności lub częściowej nieważności umów kredytowych.

Na dzień 30 września 2023 roku Bank otrzymał 3 646 prawomocnych orzeczeń w sprawach indywidualnych, z czego 110 było korzystnych dla Banku, a 3 536 niekorzystnych. Większość niekorzystnych wyroków doprowadziła do unieważnienia umowy kredytowej.

mBank masowo przegrywa sprawy z Frankowiczami w sądach – W 3 kwartale 2023 zapadły 473 prawomocne wyroki – mbank przegrał aż 471 spraw, a wygrał tylko 2 sprawy. Obserwatorzy wskazują, że to może być główną przyczyną tego, że mBank obecnie bardzo mocno reklamuje ugody dla Frankowiczów, gdyż na ugodzie bank traci znacząco mniej niż na przegranym procesie w sądzie.

Pozew zbiorowy przeciwko mBankowi S.A. dotyczący klauzul waloryzacyjnych

W sądzie toczy się również pozew zbiorowy dotyczący klauzul waloryzacyjnych. Pozew ten został złożony w Sądzie Okręgowym w Łodzi przez Miejskiego Rzecznika Konsumentów, reprezentującego grupę 390 osób – klientów bankowości detalicznej, którzy zawarli umowy kredytów hipotecznych waloryzowane kursem CHF. Pozew zawiera różne roszczenia dotyczące częściowej nieważności umów kredytowych oraz orzeczenia, że postanowienia umowy dotyczące waloryzacji są nieważne ze względu na przekroczenie określonych limitów waloryzacji.

W różnych etapach postępowania sądowego Sąd Okręgowy w Łodzi wydał wyrok oddalający roszczenia Powoda. Jednakże, Sąd Apelacyjny w Łodzi zwrócił sprawę do ponownego rozpoznania przez Sąd Okręgowy. Na dzień 30 września 2023 roku wysokość odpisów związanych z pozwem zbiorowym wyniosła 385,6 mln zł.

Propozycja Przewodniczącego KNF

Propozycja Przewodniczącego Komisji Nadzoru Finansowego (KNF) dotycząca przewalutowania kredytów walutowych na PLN została ogłoszona w grudniu 2020 roku. Propozycja ta zakłada przeliczenie kredytów indeksowanych/denominowanych do walut obcych (CHF/EUR/USD) na kredyty w PLN oparte o stawkę WIBOR 3M. Bank przeprowadził analizę kosztów związanych z tym scenariuszem, uwzględniając różnice pomiędzy aktualnymi saldami kredytów a hipotetycznymi saldami kredytów w PLN. Szacowany potencjalny wpływ realizacji planu konwersji na mBank wyniósłby 4,0 mld zł w przypadku konwersji portfela aktywnego indeksowanego/denominowanego do CHF. W wywiadach prasowych obecnie prezes mBank ocenia tą propozycję jako dobrą i mBank opiera na niej obecny program ugód.

Program ugód

Bank rozpoczął program ugód dla kredytobiorców posiadających aktywne kredyty indeksowane do CHF. Oferta oparta jest na dwóch założeniach: eliminacji ryzyka zmiany kursu walutowego CHF/PLN oraz ograniczeniu ryzyka zmiany oprocentowania. Propozycja ugody polega na konwersji kredytu na złote polskie i umorzeniu części zadłużenia pozostałego do spłaty. Po konwersji kredytu na złote, klient może wybrać oprocentowanie kredytu – stałe lub zmienne. Ugody są zawierane w trybie pozasądowym, ale dostępna jest również opcja zawarcia ugody przy sądzie polubownym. Na dzień 30 września 2023 roku Bank zawarł łącznie 9 943 ugody.

Co dalej z Frankowiczami z mBank?

Raport mBanku przedstawia ryzyko prawne związane z kredytami hipotecznymi i mieszkaniowymi udzielonymi klientom indywidualnym w CHF. Wskazuje na liczne indywidualne sprawy sądowe oraz pozew zbiorowy dotyczący klauzul waloryzacyjnych. Bank podjął działania w celu rozwiązania tych spraw poprzez program ugód. Propozycja Przewodniczącego KNF dotycząca przewalutowania kredytów walutowych na PLN również ma na celu rozwiązanie problemu. Wartość kredytów w CHF udzielonych klientom indywidualnym utrzymuje się na wysokim poziomie, co stanowi istotne ryzyko dla sytuacji finansowej Grupy mBanku. Przez dokładne monitorowanie tych spraw i podejmowanie odpowiednich działań, mBank stara się minimalizować ryzyko prawne związane z kredytami w CHF. Jednak z raportu wynika, że mBank przegrywa sprawy z Frankowiczami masowo i nie są oni skłonni już obecnie do podpisywania ugód na warunkach proponowanych przez mBank.