Osoby, które dopiero zamierzają pozwać bank w związku z zawartą umową kredytu frankowego i szukają na ten temat informacji, nieraz czują się bardzo zdezorientowane po zgłębieniu tematu, gdyż z jednej strony kancelarie frankowe „krzyczą”, że każdą umowę kredytową można unieważnić i tak naprawdę proces to czysta formalność, a z drugiej, nie brakuje głosów, iż postępowanie z bankiem do prostych nie należy i nie każdy spór kończy się zwycięstwem kredytobiorcy. Niezaprzeczalnym faktem jest, że orzecznictwo sądowe sprzyja frankowiczom i zdecydowana większość umów kredytowych jest przez sądy unieważniana, należy jednak mieć na uwadze, iż proces sądowy zawsze stanowi pewną niewiadomą i ryzyko, zaś wygrana z bankiem nie przychodzi automatycznie, lecz jest wynikiem dobrze przeprowadzonego postępowania. Kluczem sukcesu kredytobiorców są dobrzy i doświadczeni w spawach frankowych prawnicy, z kolei przegrane sprawy to najczęściej te prowadzone przez kancelarie odszkodowawcze, dla których zysk jest ważniejszy niż dobro klienta.

Spis treści:

Frankowicze utrzymują przewagę nad bankami.

Frankowicze dosyć szybko zorientowali się, że z zawartymi umowami kredytowymi coś jest nie tak, a że jedynym rozwiązaniem na uwolnienie się do kredytu było pozwanie banku, do sądów zaczęły wpływać kolejne pozwy, jednak prawdziwy przełom w dochodzeniu roszczeń frankowych nastąpił, gdy stanowisko w 2019 roku zajął Trybunał Sprawiedliwości Unii Europejskiej w sprawie państwa Dziubak.

Wyrok TSUE w przedmiotowej sprawie był pierwszym wydanym na gruncie polskiego przypadku, lecz co istotniejsze, jest to orzeczenie korzystne dla kredytobiorców, które przesądziło o zasadności roszczeń zgłaszanych przez frankowiczów. Efekt wskazanego orzeczenia był z kolei taki, że tysiące kredytobiorców postanowiło zawalczyć o swoje prawa, a późniejsze orzecznictwo tylko potwierdziło, że bank opłaca się pozwać.

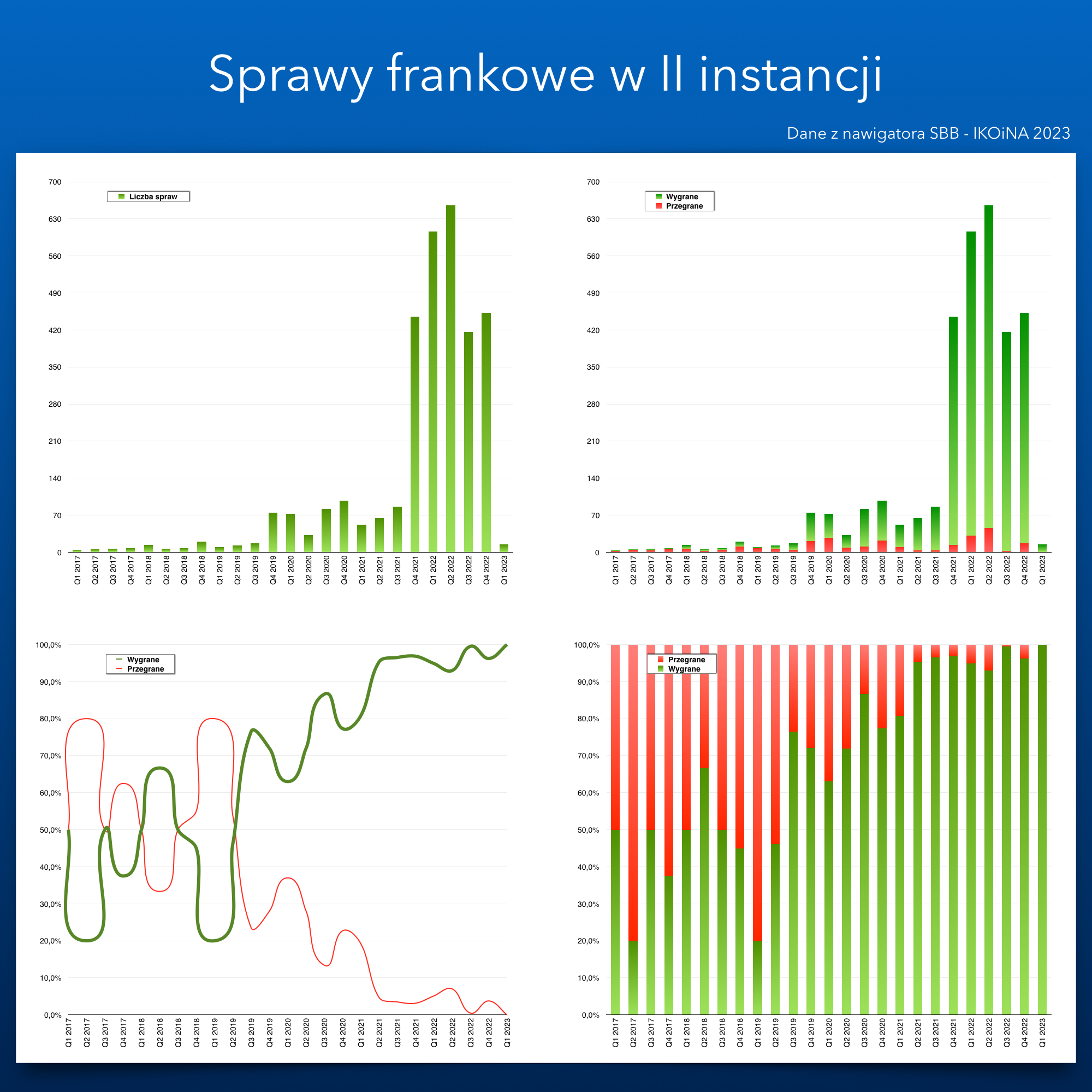

Obecnie w sądach toczy się kilkadziesiąt tysięcy spraw frankowych, sądy nie mogą zatem narzekać na brak pracy, co jednak ważne, coraz więcej spraw się kończy, a więc zapadają orzeczenia w sądach drugiej instancji, które są prawomocne.

Szacuje się, że tylko w 2022 roku, w ponad 2 100 sprawach, stanowisko zajęły sądy drugiej instancji, zaś odsetek przegranych wśród kredytobiorców był niewielki, gdyż już raczej stały jest trend, że frankowicze wygrywają około 95 procent zainicjowanych postępowań.

Warto również wspomnieć, że choć w bieżącym roku wiele wyroków w sprawach frankowych po apelacji jeszcze nie zapadło, to te do tej pory wydane, są wszystkie korzystne dla kredytobiorców, a więc w drugiej instancji frankowicze mają w 2023 roku jak na razie 100 procent skuteczności.

Źródło: https://www.facebook.com/groups/SBBStowarzyszenieNGO/posts/2025443874297247/

Nie każdą sprawę frankową można wygrać.

Statystyki napawają kredytobiorców optymizmem, więc kolejne pozwy są przeciwko bankom składane, niestety jednak, sukcesy frankowiczów w sądach budują błędne przekonanie, że każdą sprawę frankową można wygrać i że proces to właściwie czysta formalność, a na domiar złego, fakt ten skrupulatnie wykorzystują kancelarie odszkodowawcze, które nie mówią o ryzyku, by w ten sposób zdobyć klientów.

Sam fakt zawarcia z bankiem umowy o kredyt frankowy nie oznacza jeszcze, że kredytobiorca będzie mógł skutecznie domagać się unieważnienia zawartego kontraktu, gdyż zasadność wysuwanych roszczeń zależy od zapisów znajdujących się w umowie.

Umowy o kredyty frankowe kwestionowane są przede wszystkim z uwagi na zawarte w nich klauzule abuzywne, czyli niedozwolone postanowienia umowne. Za niedozwolone zapisy umowne uznaje się te postanowienia, które nie zostały z konsumentem uzgodnione indywidualnie i wówczas, takie postanowienia nie są dla niego wiążące, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy.

Najczęściej występującymi w umowach frankowych zapisami, które stanowią niedozwolone postanowienia umowne, są regulacje uprawniające bank do jednostronnego kształtowania kursu franka szwajcarskiego, tym samym więc, to bank może dowolnie kształtować wysokość zadłużenia kredytobiorcy.

W przypadku kredytów frankowych banki mają również wiele na sumieniu w zakresie obowiązku informacyjnego, gdyż choć były zobligowane do udzielania pełnej, jasnej i zrozumiałej dla kredytobiorcy informacji o proponowanym kredycie, to większość banków „zapomniała” swoich klientów uprzedzić, że wzrost kursu franka szwajcarskiego będzie skutkował nie tylko wzrostem miesięcznej raty do spłaty, lecz również salda zadłużenia.

Ponadto, bardzo często było tak, że kwota kredytu wskazana w umowie nie odpowiadała kwocie o którą wnioskowali kredytobiorcy i która finalnie została im wypłacona, tym samym więc, umowa kredytowa nie zawierała swojego głównego i podstawowego elementu, gdyż nie określała kwoty udzielonego kredytu.

Większość frankowych umów kredytowych dotknięta jest powyższymi wadami i jest unieważniana z tych właśnie powodów, zanim jednak bank zostanie pozwany, należy przeanalizować zawartą umowę kredytową i ustalić czy w konkretnej sprawie zachodzą okoliczności uzasadniające kierowanie roszczeń względem banku. Wbrew pozorom, nie wszystkie frankowe umowy kredytowe są dotknięte opisanymi wadami, w takim więc przypadku, roszczenie nie zostanie przez sąd uwzględnione, a kredytobiorca przegra sprawę. Przed złożeniem pozwu prawnik musi rzetelnie ocenić sprawę i szanse powodzenia, takiej analizy nie przeprowadzają jednak kancelarie odszkodowawcze, dlatego też frankowicze przegrywają z bankami.

Ze sprawą frankową do zawodowego pełnomocnika.

Duże zainteresowanie frankowiczów pozywaniem banków i fakt, że większość zawartych umów kredytowych jest niezgodnych z obowiązującymi przepisami, spowodowało, że na rynku pojawiło się wiele kancelarii odszkodowawczych oferujących swoją pomoc kredytobiorcom w unieważnieniu zawartej umowy.

Takie kancelarie działają najczęściej w formie spółek z ograniczoną odpowiedzialnością, oferują prowadzenie sprawy frankowej „za darmo” i chwalą się sukcesami, których tak naprawdę nie mają, efekt jest więc taki, że zamiast szybkiej wygranej, frankowicz przez lata prowadzi proces z bankiem, który w dodatku może przegrać.

Takie kancelarie ukierunkowane są przede wszystkim na zysk, nie liczy się wówczas jakość, lecz ilość, zatem kredytobiorca nie może liczyć na to, że do jego sprawy kancelaria podejdzie indywidualnie i właśnie ten fakt stanowi dla niego duże zagrożenie. Kancelarie odszkodowawcze prowadzą sprawy frankowe według jednego schematu, według tego samego szablonu, w ich działaniu nie ma więc miejsca na uwzględnienie indywidualnych aspektów danej sprawy, przeanalizowaniu wszystkich okoliczności, czy nawet wzięcia poprawki na to z jakim bankiem umowa o kredyt frankowy została zawarta.

Tak, w przypadku sporów frankowych znaczenie ma również to, który bank udzielił frankowiczowi kredytu, gdyż niektóre banki zawarły w umowach/regulaminach takie zapisy, które dziś pozwalają im skutecznie walczyć z roszczeniami zgłaszanymi przez kredytobiorców.

Zapewnienia o wygranej i niskie, lub nawet żadne, początkowe koszty prowadzenia procesu kuszą kredytobiorców i wielu z nich decyduje się na nawiązanie współpracy z kancelarią odszkodowawczą, jednak w takim przypadku ryzyko przegranej wzrasta. Sprawę przeciwko bankowi najlepiej jest zatem powierzyć doświadczonemu w tym zakresie adwokatowi/radcy prawnemu, gdyż tylko zawodowy pełnomocnik w pełni i rzetelnie oceni czy warto pozywać bank i czy rzeczywiście istnieją podstawy do unieważnienia kontraktu.

Zawodowy pełnomocnik ma obowiązek poinformować swojego klienta o ryzyku oraz przedstawi najlepsze w danych okolicznościach rozwiązanie, kredytobiorca ma z kolei pewność, że jego sprawę prowadzi profesjonalista. Warto podkreślić, że wszelkiego rodzaju kancelarie odszkodowawcze, zwłaszcza te działające w formie spółek z ograniczoną odpowiedzialnością, nie są prowadzone przez zawodowych pełnomocników, i mało tego, nie rzadko są prowadzone przez osoby, które z prawem nie mają nic wspólnego, więc z całą pewnością nie warto ryzykować przegraną i właśnie takiej firmie zlecić prowadzenie sprawy frankowej.