Obecnie prawie tysięcy spraw frankowych toczy się w polskich sądach, podczas gdy banki coraz częściej proponują ugody frankowe swoim kredytobiorcom. Ten nagły zwrot w podejściu banków nie jest przypadkowy – wynika z serii niekorzystnych dla nich wyroków sądowych.Jednak czy ugoda z bankiem w sprawie kredytu we frankach to rzeczywiście najlepsze rozwiązanie w 2025 roku? Statystyki pokazują, że około 70 tysięcy kredytobiorców zdecydowało się już na zawarcie ugody, podczas gdy inni konsekwentnie wybierają drogę sądową.

Dla wielu frankowiczów wybór między ugodą a procesem sądowym staje się coraz trudniejszy. Z jednej strony, ugody oferują szybsze rozwiązanie sprawy, z drugiej – postępowania sądowe często prowadzą do korzystniejszych rozstrzygnięć finansowych. Co więcej, eksperci prawni ostrzegają, że niektóre propozycje ugodowe mogą zawierać ukryte pułapki, takie jak niekorzystne kursy przewalutowania czy dodatkowe opłaty.

W tym kompleksowym przewodniku przeanalizujemy obie opcje, porównamy ich zalety i wady, oraz pomożemy podjąć świadomą decyzję dopasowaną do indywidualnej sytuacji kredytobiorcy.

Spis treści:

Profil Kredytobiorcy a Wybór Strategii Działania

Wybór pomiędzy ugodą frankową a procesem sądowym nie jest uniwersalny dla każdego kredytobiorcy. Decyzja ta powinna wynikać z indywidualnej sytuacji osoby posiadającej kredyt we frankach.

Przede wszystkim, decydując się na jedną z dostępnych ścieżek, warto przeanalizować swoją obecną sytuację finansową, plany dotyczące kredytowanej nieruchomości oraz etap, na którym znajduje się ewentualne postępowanie sądowe. Kredytobiorcy nastawieni na całkowite unieważnienie umowy powinni rozważyć drogę sądową, podczas gdy osobom zależnym na szybszym rozwiązaniu może bardziej odpowiadać ugoda z bankiem.

Jednakże należy pamiętać, że banki często celowo wydłużają proces wydawania dokumentów niezbędnych do analizy roszczeń frankowiczów, zarówno w kontekście porównania propozycji ugody, jak i przygotowania pozwu sądowego. Takie praktyki skutecznie zniechęcają kredytobiorców do podejmowania działań prawnych. Ponadto, banki stosują taktykę przedłużania postępowań sądowych, aby zmniejszyć motywację frankowiczów do dochodzenia swoich praw.

Warto zauważyć, że po wyrokach Trybunału Sprawiedliwości Unii Europejskiej banki zmieniły strategie – doszły do wniosku, że przedłużanie procesów nie jest opłacalne. Najchętniej zawierałyby ugody, ponieważ zawsze wiążą się one z pewnym zyskiem dla instytucji finansowej. W przypadku przegranej, banki preferują szybkie rozliczenie z kredytobiorcą z tytułu kapitału, aby uniknąć płacenia odsetek.

W tej sytuacji, niezwykle istotną kwestią staje się konsultacja z prawnikiem specjalizującym się w kredytach frankowych. To właśnie na podstawie analizy umowy kredytowej oraz indywidualnej sytuacji frankowicza możliwe będzie zaplanowanie właściwej strategii działania.

Zawarcie ugody może być korzystne dla osób, które:

- Chcą szybko zakończyć sprawę i uniknąć długotrwałego stresu

- Otrzymały satysfakcjonującą ofertę od banku

- Planują sprzedaż nieruchomości obciążonej hipoteką

Natomiast proces sądowy będzie lepszym wyborem dla kredytobiorców, którzy:

- Mają silne argumenty za unieważnieniem umowy

- Dążą do maksymalnej rekompensaty finansowej

- Są gotowi na dłuższy proces prawny

Ugoda z Bankiem: Czy Warto Negocjować w 2025?

W 2025 roku obserwujemy wyraźną zmianę w strategiach banków, które coraz częściej kierują propozycje ugodowego zakończenia sporu do kredytobiorców frankowych. Ten trend jest szczególnie widoczny w przypadku osób, które zdecydowały się już wytoczyć powództwo przeciwko bankowi.

Rok 2025 może okazać się przełomowy zarówno pod względem częstotliwości propozycji ugodowych, jak i korzyści z nich płynących. Banki, świadome rosnącego ryzyka przegranych w sądach, zmieniają warunki proponowanych ugód, aby były one bardziej atrakcyjne. Jednak warto pamiętać, że nieodzownym elementem procesu negocjacyjnego jest kompromis obu stron.

Podczas rozważania ugody frankowej należy przeanalizować nie tylko warunki finansowe, ale również pozostałe postanowienia porozumienia. Bank w zaproponowanym tekście ugody może umieścić zapisy prowadzące do niekorzystnych konsekwencji prawnych i finansowych. Przede wszystkim trzeba zwrócić uwagę na:

- Czy bank jednoznacznie zrzeka się dalszych roszczeń

- Czy warunki zwrotu nadpłaconych świadczeń są jasno określone

- Czy ugoda zawiera zobowiązanie do wystawienia listu mazalnego

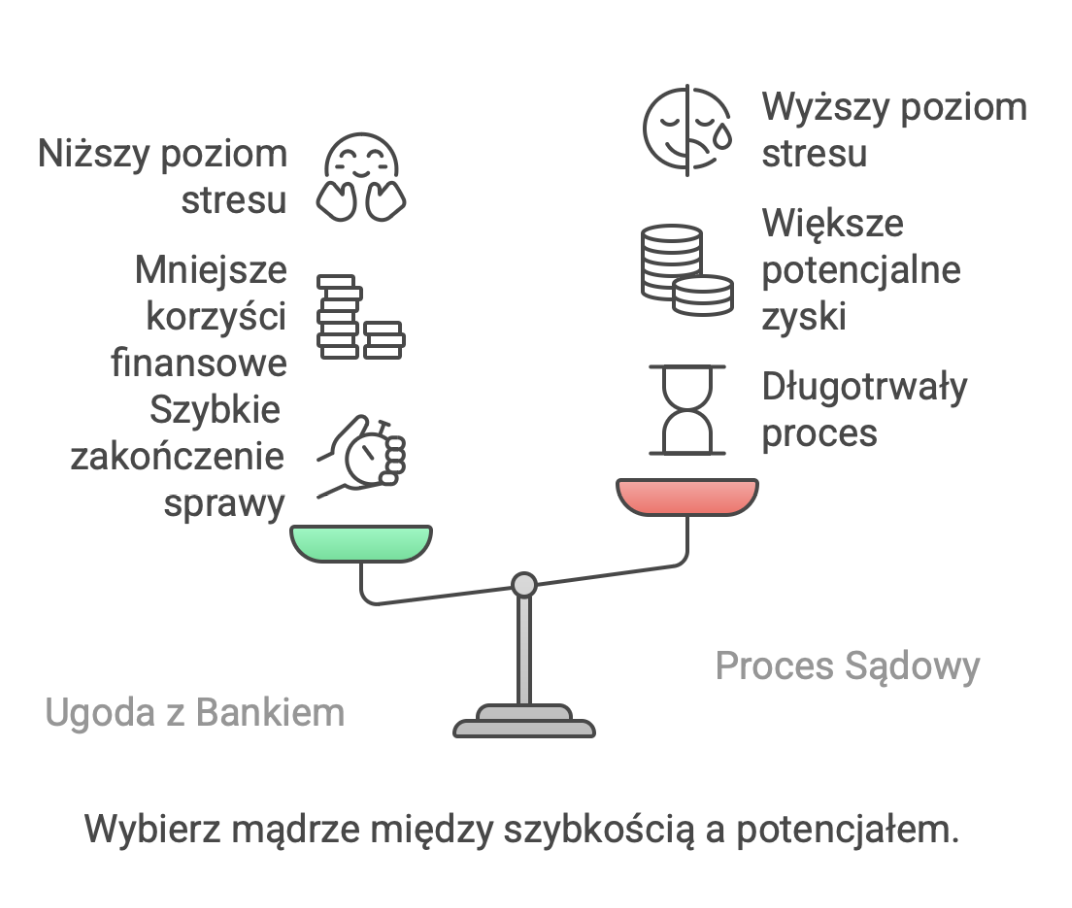

W znacznej większości przypadków ugoda z bankiem jest mniej korzystna finansowo niż korzyści płynące z unieważnienia umowy w sądzie. Minusem sprawy sądowej jest jednak to, że na pieniądze trzeba będzie poczekać zwykle około 3 lat, podczas gdy przy ugodzie z bankiem środki zostaną wypłacone w ciągu miesiąca.

Co istotne, kredytobiorca podpisując ugodę, zrzeka się dalszych roszczeń wobec banku, natomiast sam bank nie zawsze składa podobnej deklaracji. Dodatkowo, standardowa oferta banku zwykle nie obejmuje zwrotu nadpłaconych środków lub proponowana kwota jest symboliczna.

Warto również zauważyć, że ugoda może być korzystnym rozwiązaniem, jeśli bank proponuje znaczną redukcję długu, kredytobiorca chce uniknąć stresu związanego z procesem sądowym, a spłata kredytu po ugodzie staje się bardziej przewidywalna.

Przed podjęciem ostatecznej decyzji zaleca się skonsultowanie warunków ugody z profesjonalnym pełnomocnikiem, który przeprowadzi szczegółową analizę i pomoże wynegocjować najkorzystniejsze warunki.

Proces Sądowy w 2025: Nowe Perspektywy Prawne

Rok 2025 przynosi przełomowe zmiany w postępowaniach sądowych dotyczących kredytów frankowych. Ministerstwo Sprawiedliwości finalizuje projekt specustawy, która ma wejść w życie jeszcze w tym roku, po zaledwie 14-dniowym vacatio legis.

Przełomową zmianą dla frankowiczów będzie automatyczne wstrzymanie obowiązku spłaty kredytu z chwilą doręczenia bankowi odpisu pozwu. W przeciwieństwie do obecnej sytuacji, nie będzie już konieczności składania osobnego wniosku o zabezpieczenie roszczenia. Co istotne, bank nie będzie mógł z tego powodu rozwiązać umowy ani zgłosić kredytobiorcy do Biura Informacji Kredytowej.

Nowe przepisy wprowadzają również istotne uproszczenia proceduralne. Sądy otrzymają możliwość rozpatrywania spraw na posiedzeniach niejawnych oraz prowadzenia przesłuchań w formie zdalnej lub pisemnej, nawet jeśli jedna ze stron wyrazi sprzeciw. Dodatkowo, sprawy frankowe w drugiej instancji będą mogły być rozpatrywane na posiedzeniach niejawnych, niezależnie od wartości przedmiotu sporu.

Kolejnym krokiem ku przyspieszeniu postępowań jest zniesienie zasady kolegialności orzekania oraz przyznanie referendarzom sądowym kompetencji do umarzania postępowań w przypadku cofnięcia pozwu. Ponadto, powstanie specjalny e-sąd do zatwierdzania ugód.

Dla efektywności systemu sądowniczego utworzono już wyspecjalizowany VIII Wydział Cywilny w Sądzie Apelacyjnym w Warszawie, gdzie 20 sędziów zajmuje się wyłącznie sprawami frankowymi. Podobne zmiany organizacyjne wprowadzono w Sądzie Okręgowym w Poznaniu.

Warto zaznaczyć, że Ministerstwo pracuje również nad innowacyjnym narzędziem – Digitalnym Asystentem Sędziego (DAS), który będzie zawierał bazę orzeczeń TSUE, system cyfryzacji akt oraz kalkulator roszczeń wzajemnych.

Jednakże nie wszystkie proponowane zmiany spotykają się z pozytywnym odbiorem. Kontrowersje budzi zniesienie ograniczeń dotyczących zarzutu potrącenia, co umożliwi bankom zgłaszanie go aż do zakończenia postępowania w drugiej instancji. Niektórzy prawnicy twierdzą, że takie rozwiązanie narusza zasadę pewności prawa i może przedłużać postępowania, zamiast je skracać.

Niezależnie od kontrowersji, nowe perspektywy prawne w 2025 roku zmierzają do usprawnienia systemu rozpatrywania spraw frankowych, co ma kluczowe znaczenie zarówno dla kredytobiorców, jak i dla całego wymiaru sprawiedliwości.

Tabela porównawcza

| Kryterium | Ugoda Frankowa | Proces Sądowy |

| Czas realizacji | Około 1 miesiąc | Około 3 lata |

| Korzyści finansowe | Mniejsze niż w przypadku procesu sądowego | Potencjalnie większe korzyści finansowe |

| Pewność rozwiązania | Szybkie i pewne rozwiązanie | Większa niepewność, ale z tendencją korzystnych wyroków |

| Stres i zaangażowanie | Niższy poziom stresu | Wyższy poziom stresu związany z długim procesem |

| Dla kogo odpowiednie | – Osoby chcące szybko zakończyć sprawę – Planujący sprzedaż nieruchomości – Otrzymujący satysfakcjonującą ofertę |

– Osoby z silnymi argumentami za unieważnieniem – Dążący do maksymalnej rekompensaty – Gotowi na długi proces |

| Dodatkowe aspekty | – Możliwe ukryte pułapki w umowie – Konieczność zrzeczenia się dalszych roszczeń – Szybka wypłata środków |

– Automatyczne wstrzymanie spłaty kredytu (od 2025) – Możliwość rozpraw zdalnych – Dostęp do wyspecjalizowanych sądów |

Wnioski

Podsumowując analizę obu dostępnych opcji w 2025 roku, wybór między ugodą frankową a procesem sądowym zależy od indywidualnej sytuacji kredytobiorcy. Przede wszystkim należy wziąć pod uwagę, że procesy sądowe, mimo dłuższego czasu trwania, często prowadzą do korzystniejszych rozstrzygnięć finansowych niż ugody bankowe.

Nowe regulacje prawne wprowadzone w 2025 roku znacząco usprawniły postępowania sądowe. Automatyczne wstrzymanie spłaty kredytu po złożeniu pozwu oraz możliwość prowadzenia rozpraw zdalnych stanowią istotne ułatwienia dla frankowiczów. Jednakże ugoda pozostaje atrakcyjną opcją dla osób ceniących szybkie rozwiązanie sprawy i niższy poziom stresu.

Ostatecznie, decyzja powinna opierać się na dokładnej analizie własnej sytuacji finansowej, planów dotyczących kredytowanej nieruchomości oraz gotowości do uczestnictwa w długotrwałym procesie sądowym. Warto pamiętać, że każda sprawa frankowa jest wyjątkowa i wymaga indywidualnego podejścia, dlatego kluczowe znaczenie ma konsultacja z doświadczonym prawnikiem specjalizującym się w sprawach frankowych.